La facture d’électricité en France mélange souvent trois réalités différentes: le prix de l’énergie, le coût d’acheminement et les prélèvements fiscaux. Pour comprendre ce que recouvrent la CSPE puis la TICFE, il faut surtout retenir qu’on parle aujourd’hui d’accise sur l’électricité, avec des règles qui ont été mises à jour et qui pèsent concrètement sur chaque kWh consommé. Je vais vous montrer ce qui est prélevé, comment cela se calcule et dans quels cas une entreprise peut légitimement payer moins.

L’essentiel à retenir sur les taxes de l’électricité

- L’ancienne contribution sur l’électricité a changé de nom: on parle désormais d’accise sur l’électricité.

- Le niveau courant est de 0,03085 €/kWh depuis le 1er février 2026, avec des tarifs réduits ou nuls pour certains usages professionnels.

- Sur la facture, il faut distinguer l’accise, la CTA et la TVA, qui ne jouent pas sur la même base.

- La TVA est désormais à 20 % sur l’abonnement, la consommation et les autres taxes et contributions.

- La CTA a été abaissée au 1er février 2026: 15 % pour la distribution et 5 % pour le transport.

- Pour une entreprise éligible, une attestation peut permettre d’obtenir un tarif réduit ou une exonération sans attendre la fin de l’année.

Ce que recouvre l’ancienne CSPE sur votre facture

Je préfère le dire simplement: la taxe n’a pas disparu, elle a changé de cadre juridique et de nom. La logique actuelle repose sur une accise sur l’électricité qui s’applique à toute livraison d’électricité vers un consommateur final, y compris lorsque l’électricité est produite puis consommée sur place par son propre producteur.

Dans le langage courant, beaucoup de gens continuent à dire CSPE ou TICFE. C’est compréhensible, mais pour lire une facture ou vérifier un taux, il vaut mieux penser en termes d’accise. Cette taxe contribue au financement du service public de l’électricité et elle est désormais intégrée au système fiscal commun des accises sur les énergies.

Le point important, pour le lecteur, est le suivant: ce prélèvement est lié au volume consommé. Plus vous consommez de kWh, plus la charge fiscale augmente mécaniquement. C’est aussi pour cela qu’un meilleur diagnostic énergétique ou une rénovation pertinente ont un effet indirect mais bien réel sur la facture finale. La suite montre comment cette taxe se combine avec les autres lignes du relevé.

Les trois prélèvements à distinguer sur l’électricité

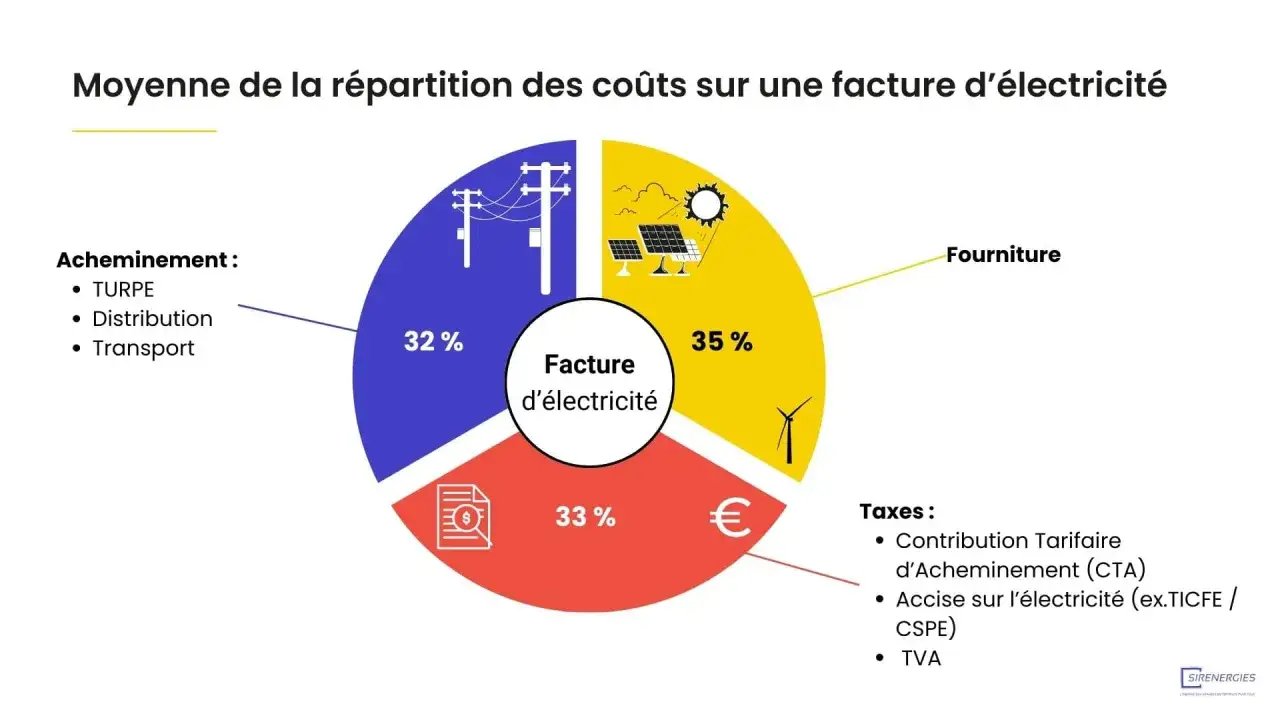

Comme le rappelle énergie-info, une facture d’électricité se lit vraiment en trois blocs: fourniture, acheminement et fiscalité. C’est souvent là que naît la confusion, parce que tout s’additionne à la fin alors que chaque poste obéit à une logique différente.

| Prélèvement | Base de calcul | Niveau courant en 2026 | Effet concret |

|---|---|---|---|

| Accise sur l’électricité | Chaque kWh consommé | 0,03085 €/kWh pour le niveau courant des ménages | Elle augmente avec la consommation |

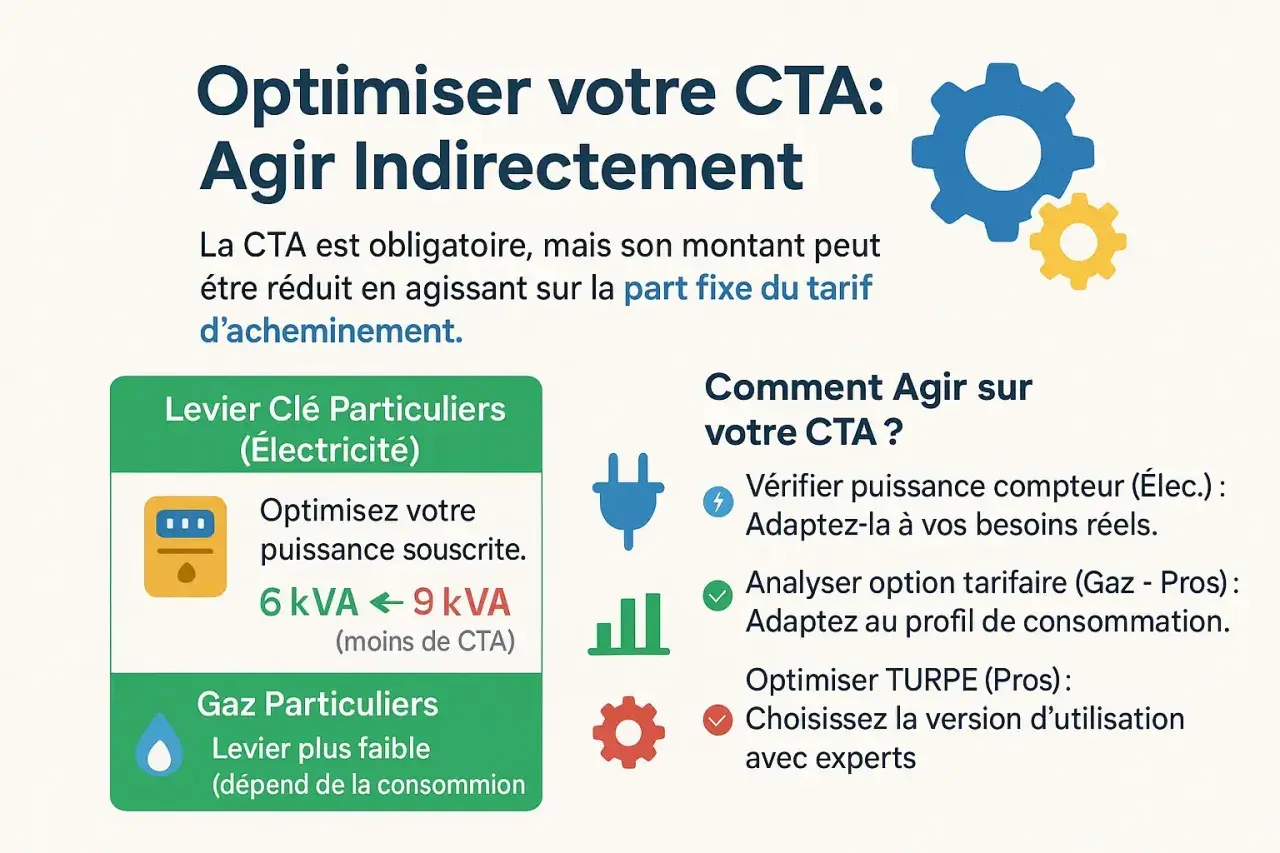

| CTA | Part fixe du tarif d’acheminement | 15 % pour la distribution et 5 % pour le transport depuis le 1er février 2026 | Elle pèse surtout sur l’abonnement et la partie fixe |

| TVA | Total de la facture, y compris d’autres taxes | 20 % | Elle s’applique sur l’énergie, l’abonnement et les autres prélèvements |

Il faut aussi éviter une erreur classique: le TURPE n’est pas une taxe. C’est un tarif d’acheminement, mais il sert souvent de base de calcul à la CTA. En pratique, cela veut dire qu’une partie de votre facture dépend du réseau, une autre de votre consommation, et une dernière du taux de TVA qui vient s’appliquer sur l’ensemble. Cette lecture séparée est la meilleure façon de savoir où se situe vraiment la hausse.

Comment le montant se calcule en pratique

Sur le terrain, je vois beaucoup de factures mal lues parce que l’on cherche un pourcentage global alors que les taxes n’ont pas la même assiette. Le calcul est pourtant assez logique:

- l’accise se calcule sur le nombre de kWh consommés;

- la CTA se calcule sur la part fixe liée à l’acheminement;

- la TVA s’applique ensuite sur le total, taxes comprises.

Prenons un exemple volontairement simple. Avec 4 000 kWh consommés sur l’année, l’accise représente environ 123,40 € avant TVA, uniquement pour la partie consommation. Si la base fixe d’acheminement retenue pour l’exemple est de 180 € HT, une CTA à 15 % donne 27 € HT. La TVA vient ensuite majorer le total, ce qui explique pourquoi une facture peut grimper plus vite que le seul prix du kWh ne le laisserait penser.

Ce calcul montre deux choses très concrètes. D’abord, réduire la consommation réduit immédiatement l’accise. Ensuite, toute baisse de la part fixe agit aussi sur la CTA, même si l’effet est plus discret que sur le kWh. Pour un ménage, ce sont des économies modestes mais réelles; pour un site tertiaire ou industriel, l’effet peut devenir beaucoup plus visible.

Qui peut payer moins ou obtenir une exonération

Les tarifs réduits ne concernent pas tout le monde, mais ils existent bel et bien. L’administration prévoit des niveaux réduits et même des taux nuls pour certains usages, avec des montants qui s’échelonnent de 0 à 12 €/MWh selon les cas. En pratique, cela vise surtout des entreprises ou des sites présentant des usages spécifiques, souvent industriels ou très électro-intensifs.

Les situations qui reviennent le plus souvent sont les suivantes:

- activités industrielles répondant à des critères précis;

- sites dont l’électro-intensité est suffisante au regard de leur valeur ajoutée;

- certaines installations exposées à la concurrence internationale;

- cas particuliers ouvrant droit à une exonération ou à un tarif nul.

Le détail est technique, mais le principe est simple: il faut prouver l’éligibilité. L’attestation 2040-TIC-ATT-E-SD permet de recevoir l’électricité à tarif réduit ou en exonération; elle est transmise au fournisseur, et l’administration peut la demander ensuite. Si l’entreprise découvre son éligibilité après coup, un remboursement peut parfois être demandé sur la différence entre le tarif payé et le tarif réellement dû.

Pour les sites concernés, je conseille de ne pas improviser. Les seuils d’électro-intensité, les catégories d’usage et la notion de valeur ajoutée sont suffisamment techniques pour justifier une vérification documentaire sérieuse. C’est le genre de dossier où un oubli coûte vite plus cher que la formalité elle-même. Le lien avec la rénovation apparaît alors clairement: moins de consommation, c’est aussi moins de pression fiscale et, parfois, plus de marges pour faire évoluer le contrat.

Ce que cela change pour la rénovation énergétique et les bâtiments

Dans un contexte de rénovation énergétique, les taxes sur l’électricité ont une conséquence très simple: elles rendent chaque kWh économisé un peu plus précieux. Une isolation mieux pensée, une régulation plus fine ou un chauffage plus sobre ne réduisent pas seulement la facture d’énergie; elles diminuent aussi la base taxable. C’est un point que l’on sous-estime souvent quand on regarde uniquement le prix d’achat du kWh.

Pour un logement, les leviers les plus efficaces restent généralement les mêmes:

- traiter les pertes par l’enveloppe du bâtiment;

- optimiser le système de chauffage et son pilotage;

- réduire les consommations hors usage par une meilleure régulation;

- adapter la puissance souscrite quand le besoin réel a baissé.

Ce dernier point est important, car il agit sur la part fixe de la facture, donc sur la CTA. Après une rénovation sérieuse, je vois encore trop de contrats gardés trop longtemps à une puissance inutilement haute. Or, quand le bâtiment consomme moins et que la puissance reste surdimensionnée, on paie encore un peu pour une organisation qui n’existe plus. La meilleure économie n’est pas toujours dans le kWh le moins cher; elle est souvent dans un contrat mieux ajusté.

Les bons réflexes pour vérifier une facture sans se tromper

Quand une facture paraît anormalement élevée, je pars toujours de la même méthode: séparer les lignes au lieu de regarder le total d’un bloc. Vérifiez d’abord le volume de kWh, puis la part fixe liée à l’abonnement et à l’acheminement, puis les taxes appliquées. Si les kWh ont augmenté, l’accise suit mécaniquement. Si la part fixe est trop haute, la CTA peut être en cause. Si le total final déraille, la TVA amplifie tout le reste.

Pour un particulier, le levier principal reste la baisse de consommation. Pour une entreprise, il faut ajouter une vérification réglementaire: attestation, taux réduit, éventuel remboursement et cohérence du contrat avec l’usage réel du site. Et si le litige persiste malgré une demande claire au fournisseur, il faut passer à l’étape suivante sans perdre de temps.

Le point décisif est là: les taxes sur l’électricité sont largement harmonisées entre fournisseurs. Changer d’offre peut améliorer le prix de fourniture, mais ne supprimera ni l’accise ni la TVA. C’est exactement pour cela qu’une lecture réglementaire rigoureuse reste utile: elle permet de savoir ce qui se négocie, ce qui se vérifie et ce qui ne dépend tout simplement pas du fournisseur. C’est la base d’une facture saine, et aussi la base d’une rénovation énergétique bien pilotée.