La fiscalité de la vente d’électricité photovoltaïque ne se lit pas seulement à travers l’impôt sur le revenu. Il faut aussi regarder la puissance de l’installation, le mode de vente, la TVA, la facturation et le cadre de l’obligation d’achat, surtout depuis les changements entrés en vigueur en 2025 et encore pertinents en 2026. Si l’on comprend bien ces règles, on évite les mauvaises surprises au moment de déclarer ses recettes et on évalue enfin la rentabilité réelle du projet.

Les points à retenir avant de calculer votre fiscalité

- Exonération possible si l’installation ne dépasse pas 3 kWc, reste raccordée en deux points au plus et n’est pas utilisée pour une activité professionnelle.

- Dès qu’une de ces conditions manque, les recettes de revente basculent en BIC et entrent dans la déclaration de revenus.

- En 2026, les petites installations photovoltaïques peuvent bénéficier d’une TVA à 5,5 % si les critères techniques sont respectés.

- La vente totale n’est plus ouverte, pour les installations résidentielles jusqu’à 9 kWc, depuis le 28 mars 2025 ; la logique dominante est donc la vente du surplus.

- Le contrat d’achat est en général conclu pour 20 ans et le tarif dépend de la date de demande de raccordement.

- Au-delà de la fiscalité pure, il faut intégrer le TURPE producteur, l’assurance et l’entretien dans le calcul du rendement.

Le cadre fiscal réel d’une revente d’électricité solaire

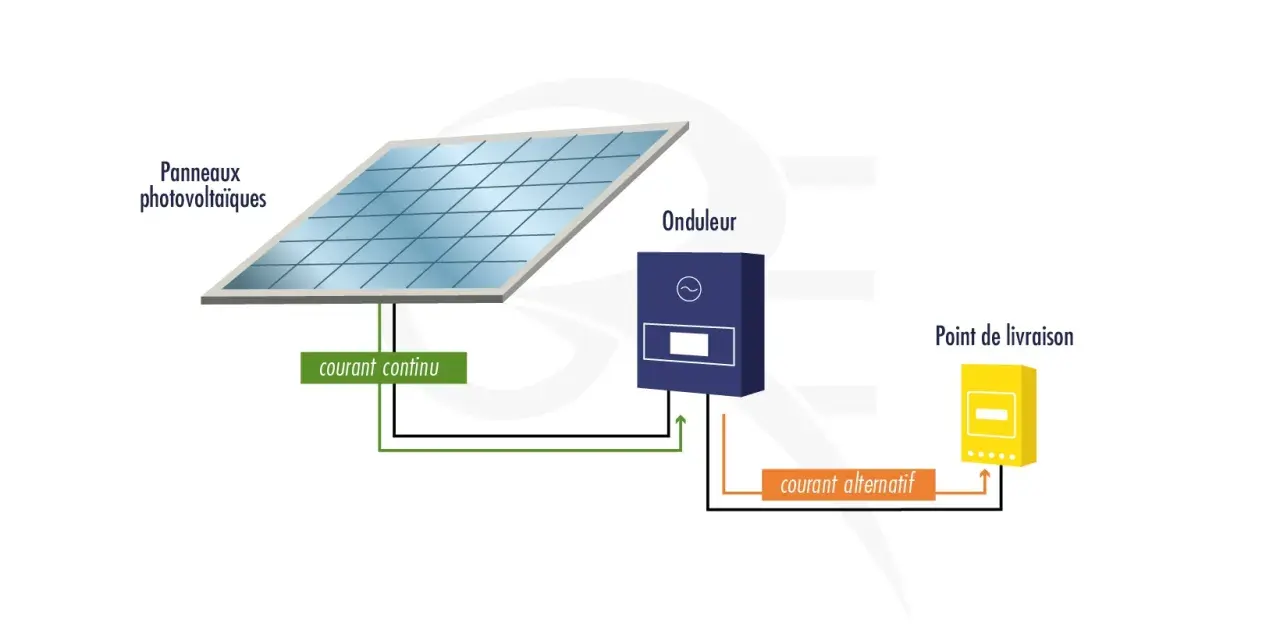

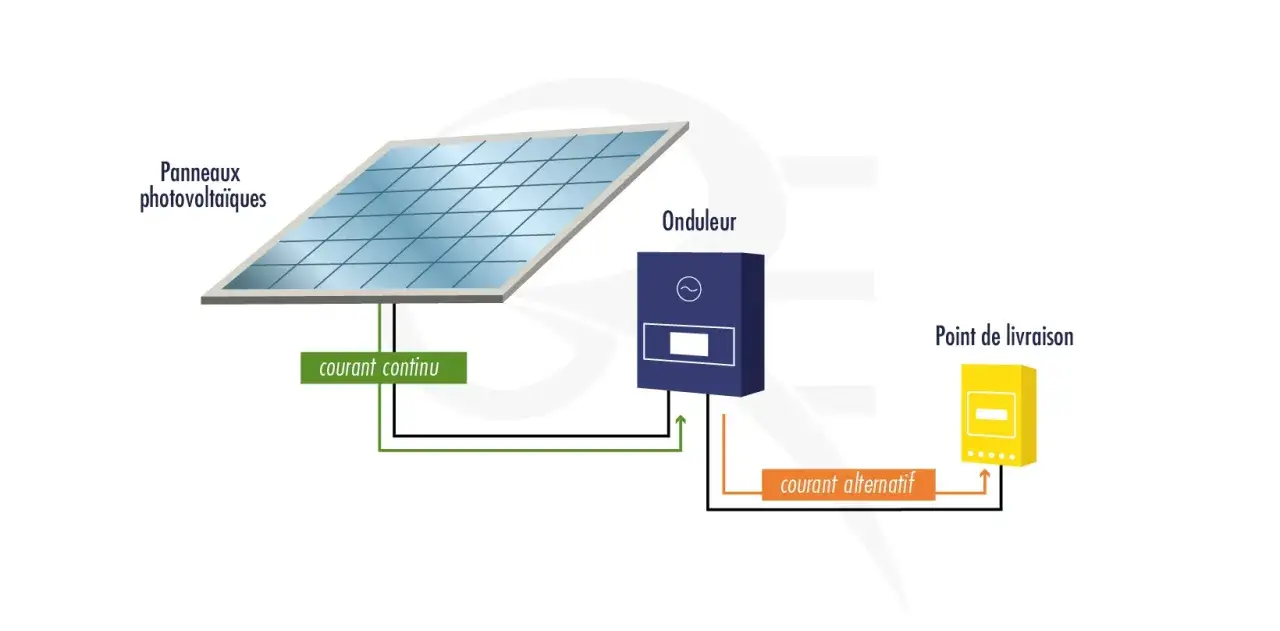

Je commence toujours par une distinction simple, parce qu’elle évite beaucoup de confusions : l’administration ne taxe pas “des panneaux”, elle taxe éventuellement des recettes de vente. En France, la revente d’électricité produite par un particulier est en principe regardée comme une activité de nature commerciale, donc rattachée aux bénéfices industriels et commerciaux (BIC). La question décisive n’est donc pas seulement de savoir si vous injectez de l’électricité sur le réseau, mais dans quel cadre juridique et technique vous le faites.

Il faut aussi séparer deux modèles que beaucoup de propriétaires mélangent encore : l’autoconsommation avec vente du surplus, d’un côté, et la vente de toute la production, de l’autre. En 2026, pour une installation résidentielle classique, c’est surtout la première logique qui domine, car la vente totale n’est plus ouverte pour les installations jusqu’à 9 kWc. Cette évolution change la lecture économique du projet, mais pas le principe fiscal de base : ce qui compte, c’est la combinaison entre puissance, usage et statut du producteur. C’est ce triangle que je détaille maintenant.

Quand vos recettes restent exonérées

Le régime le plus favorable existe toujours, mais il est étroit. D’après Service-Public, l’exonération d’impôt sur le revenu s’applique si trois conditions sont réunies : puissance inférieure ou égale à 3 kWc, raccordement au réseau public en deux points au plus, et absence d’affectation à une activité professionnelle. Autrement dit, une petite installation domestique bien cadrée peut générer un revenu sans alourdir la déclaration fiscale. Le kWc, ou kilowatt-crête, correspond à la puissance maximale théorique de l’installation dans des conditions standard.

| Situation | Traitement fiscal | Point de vigilance |

|---|---|---|

| Installation photovoltaïque de 3 kWc ou moins sur un logement privé | Exonération d’impôt sur le revenu | Conserver les preuves de puissance et de raccordement |

| Deux installations distinctes, chacune de 3 kWc ou moins | Exonération possible sur deux installations au plus | Le seuil s’apprécie par installation, pas au hasard du foyer |

| Installation intégrée à une activité professionnelle ou à un immeuble utilisé professionnellement | Pas d’exonération | Le régime BIC s’applique selon les règles de droit commun |

| Logement à usage mixte habitation / professionnel | Exonération seulement sur la fraction liée à l’habitation | Il faut ventiler les surfaces et la puissance avec sérieux |

Ce point mérite d’être traité proprement, parce que les erreurs viennent souvent d’un mauvais périmètre : on pense “maison”, alors que l’administration regarde l’installation, le point de raccordement et l’usage réel. Je conseille de garder la facture, le contrat d’achat et tout document mentionnant la puissance en kWc, car ce sont des pièces de base si un contrôle intervient. Dès qu’une de ces conditions disparaît, on entre dans un régime fiscal plus classique, ce qui amène à la déclaration des revenus.

Quand la vente devient imposable et comment la déclarer

Si l’exonération ne joue pas, les recettes sont imposables à l’impôt sur le revenu dans la catégorie des BIC. Concrètement, cela signifie qu’on ne les traite pas comme un salaire, mais comme un revenu d’activité. Pour un particulier, le mécanisme est généralement simple sur le papier, mais il faut rester rigoureux sur la nature des recettes déclarées et sur le régime qui s’applique ensuite. Dans la pratique, les volumes issus d’une maison individuelle sont souvent modestes, mais le cadre reste identique.

En 2026, le régime micro-BIC des activités commerciales s’applique, pour les revenus de 2026 déclarés ensuite, jusqu’à 203 100 € HT de chiffre d’affaires dans le cas d’une activité commerciale. Au-delà, on bascule vers le réel simplifié jusqu’à 945 000 € HT, puis vers le régime réel normal. Ce sont des seuils très élevés pour un particulier, mais ils sont utiles pour comprendre que le vrai sujet n’est pas tant le plafond que le bon rattachement fiscal de votre production. Je préfère le dire franchement : pour une toiture résidentielle standard, la question n’est presque jamais “vais-je dépasser les seuils commerciaux ?”, mais plutôt “suis-je exonéré ou non ?”.

Si votre installation est taxable, il faut aussi penser à la cohérence de la déclaration annuelle, surtout si vous avez demandé un assujettissement à la TVA. Dans ce cas, la logique change : vous passez dans un cadre plus proche d’une activité économique structurée, avec numéro de SIRET, déclaration de TVA et facturation conforme. C’est cette bascule administrative qui mérite le plus d’attention avant même de signer le contrat d’achat.

TVA, facturation et obligation d’achat en 2026

Depuis le 1er octobre 2025, les installations photovoltaïques de moins de 9 kWc peuvent bénéficier d’une TVA à 5,5 %, à condition de respecter des critères techniques et environnementaux précis, notamment un faible impact carbone, des limites sur certains métaux et l’intégration d’un système de gestion de l’énergie. Si ces conditions ne sont pas réunies, on retombe en général sur le taux de 10 % présenté par Service-Public pour ce type de projet résidentiel. Sur le terrain, cette nouveauté a un vrai effet sur le coût d’entrée du projet, donc sur sa rentabilité nette.Dès que vous choisissez l’assujettissement à la TVA, vous changez aussi de statut pratique : vous passez du producteur particulier au producteur professionnel au sens fiscal. EDF OA rappelle que cela implique un numéro de SIRET, une déclaration annuelle de TVA et des factures comportant la mention d’autoliquidation. Le choix est engageant pendant au moins deux ans, ce qui mérite d’être arbitré avant la mise en service plutôt qu’après.

La réglementation de l’obligation d’achat reste, elle aussi, structurante. Le tarif est fixé par arrêté, il évolue par trimestre et il dépend de la puissance, du mode de vente et des conditions d’implantation. Le contrat est généralement conclu pour 20 ans à compter de la mise en service. Et un point pratique important a changé le marché résidentiel : pour les installations jusqu’à 9 kWc, la vente en totalité a été supprimée depuis le 28 mars 2025, ce qui rend la vente du surplus beaucoup plus centrale qu’avant. Enfin, pour les installations de plus de 9 kWc assujetties à la TVA, l’administration fiscale prévoit une montée progressive de la facturation électronique à partir du 1er septembre 2026 pour la réception, puis du 1er septembre 2027 au plus tard pour l’émission. C’est un détail technique, mais il compte déjà dans les projets un peu plus ambitieux.

Je trouve que ce bloc est souvent sous-estimé : sur le papier, la fiscalité semble simple, mais la combinaison TVA, contrat OA et calendrier de facturation peut faire basculer un dossier d’une logique de particulier à une logique d’activité encadrée. C’est précisément pour cela qu’il faut intégrer aussi les frais et contraintes du quotidien.

Les frais qui pèsent sur le rendement réel

On parle souvent de “revenu solaire” comme s’il s’agissait d’un montant net et facile à lire. En réalité, il faut soustraire plusieurs postes avant de parler de rentabilité sérieuse. La vente du surplus entraîne notamment un paiement annuel lié à l’acheminement sur le réseau, et ce n’est pas un impôt sur le revenu ; c’est un coût d’usage du réseau qu’il faut intégrer au modèle économique. À cela s’ajoutent l’assurance responsabilité civile, l’entretien des panneaux, et le remplacement de l’onduleur, généralement tous les 10 ans environ.Dans un projet bien monté, ces coûts ne détruisent pas l’intérêt de l’installation, mais ils évitent les calculs trop optimistes. Je préfère un retour sur investissement légèrement moins flatteur mais crédible qu’un business plan solaire fondé sur une production théorique et zéro maintenance. Pour un propriétaire, la vraie question n’est pas seulement “combien vais-je vendre ?”, mais combien me restera-t-il après les frais, la fiscalité et les aléas techniques. Cette logique devient encore plus importante quand on passe des chiffres à la conformité réglementaire.

Les pièges réglementaires que je vois le plus souvent

La plupart des mauvaises surprises viennent d’erreurs très simples, rarement d’un grand débat fiscal. Voici celles que je rencontre le plus souvent :

- Confondre kWc et kWh : le premier mesure la puissance installée, le second la production réelle.

- Supposer que l’exonération s’applique dès que l’on “vend un peu” d’électricité, alors que le seuil de 3 kWc reste décisif.

- Oublier que l’usage professionnel exclut l’exonération, y compris en cas d’immeuble à usage mixte si la ventilation n’est pas correctement faite.

- Penser que la vente totale reste une option standard pour une petite installation résidentielle, alors que ce n’est plus le cas pour les puissances jusqu’à 9 kWc.

- Signer un contrat sans vérifier la date de demande de raccordement, alors que c’est elle qui fige le tarif d’achat applicable.

- Ne pas anticiper la facturation électronique si l’installation dépasse 9 kWc et entre dans un cadre assujetti à la TVA.

Le point commun entre ces erreurs est simple : elles ne viennent pas d’un manque d’envie, mais d’un mauvais cadrage initial. C’est pourquoi je conseille toujours de sécuriser le dossier technique et fiscal avant même le premier devis final, surtout quand le bâtiment est ancien ou que l’usage du toit n’est pas entièrement résidentiel. Cette vérification amont évite bien des corrections coûteuses ensuite.

Les vérifications que je ferais avant de signer le contrat de rachat

Avant de m’engager, je reprends toujours le projet dans cet ordre : puissance installée, mode d’usage, point de raccordement, statut TVA, et rentabilité nette. C’est la séquence la plus efficace pour savoir si le dossier relève d’une simple exonération, d’un BIC classique ou d’un cadre administratif plus lourd. Dans une logique de rénovation énergétique, cette étape de diagnostic est aussi importante que la pose elle-même, parce qu’elle conditionne la valeur réelle du projet sur 20 ans.

- Vérifier si l’installation reste à 3 kWc ou moins et si elle ne sert pas à une activité professionnelle.

- Confirmer le nombre de points de raccordement et l’existence éventuelle d’un usage mixte.

- Contrôler si la TVA à 5,5 % est bien accessible ou si le dossier bascule dans un autre régime.

- Relire le contrat d’obligation d’achat pour connaître la date de référence du tarif.

- Estimer le surplus réellement vendable, plutôt que la production théorique de la toiture.

- Vérifier que l’installateur est RGE si vous visez les aides et la prime à l’autoconsommation.

- Intégrer les frais récurrents, l’assurance et le renouvellement de l’onduleur dans le calcul.

Mon avis est simple : la fiscalité de la revente d’électricité est favorable pour les petites installations bien pensées, mais elle devient vite moins lisible dès qu’on mélange habitation, professionnel, TVA et raccordement plus ambitieux. Si le projet sort du cadre résidentiel classique, je recommande de le valider avant signature avec un regard fiscal et technique à la fois, parce que c’est là que se joue la différence entre une bonne idée et une installation vraiment rentable.